Comment investir en Crowdfunding immobilier – Mon avis en 2026

Envie de générer jusqu’à 10 % de rendement sans acheter de bien ? Le crowdfunding immobilier explose en 2026 ! Accessible, simple et 100 % en ligne, il permet d’investir dans des projets concrets, à partir de quelques centaines d’euros. Voici notre avis complet sur ce placement innovant.

En résumé

-

Le crowdfunding immobilier permet d’investir dès 1 000 € dans des projets concrets via des plateformes en ligne.

-

Les rendements sont attractifs (entre 7 % et 10 %) sur des durées de 12 à 36 mois.

-

Aucun bien à gérer : l’investissement est 100 % passif et digitalisé.

-

Le capital reste non garanti : diversification et sélection rigoureuse des projets sont clés.

-

La fiscalité est simple : flat tax de 30 %, sans impact sur l’IFI.

Qu’est-ce que le Crowdfunding Immobilier ?

Le crowdfunding immobilier, ou financement participatif immobilier, est un mode d’investissement qui permet aux particuliers de financer collectivement des projets immobiliers via des plateformes en ligne. Il s’agit d’un moyen innovant de participer au marché immobilier sans avoir besoin d’un capital important.

En investissant dans le crowdfunding immobilier, vous contribuez au financement de projets tels que la construction de logements, la rénovation de biens ou le développement de programmes immobiliers commerciaux. En échange, vous recevez des intérêts sur votre investissement ou une part des bénéfices réalisés.

Quels sont les Projets Financés en Crowdfunding ?

Les projets financés via le crowdfunding immobilier sont variés et couvrent différents secteurs du marché immobilier :

- Promotion immobilière résidentielle : construction de maisons individuelles, d’appartements ou de résidences.

- Immobilier commercial : développement de centres commerciaux, bureaux ou espaces de coworking.

- Rénovation : réhabilitation de bâtiments anciens pour les remettre sur le marché.

- Projets innovants : constructions écologiques, énergies renouvelables intégrées aux bâtiments.

Ces projets sont généralement portés par des promoteurs immobiliers ou des PME du secteur qui cherchent à diversifier leurs sources de financement.

Comment Fonctionnent les Plateformes de Crowdfunding immobilier ?

Les plateformes de crowdfunding immobilier agissent comme des intermédiaires entre les porteurs de projets et les investisseurs. Voici comment elles fonctionnent :

- Sélection des Projets : Les plateformes sélectionnent rigoureusement les projets en analysant la solidité financière du porteur, la viabilité du projet et les garanties proposées.

- Présentation en Ligne : Les projets sélectionnés sont présentés sur le site de la plateforme avec toutes les informations nécessaires (description, montant recherché, durée, rendement attendu).

- Souscription des Investisseurs : Les investisseurs créent un compte sur la plateforme, consultent les projets et choisissent ceux dans lesquels ils souhaitent investir.

- Collecte des Fonds : Une fois le montant requis atteint, les fonds sont transférés au porteur de projet pour le lancement des travaux.

- Suivi et Remboursement : La plateforme assure le suivi du projet et informe les investisseurs. À l’issue du projet, les investisseurs sont remboursés avec les intérêts prévus.

Nos Plateformes Préférées pour investir en Crowdfunding Immobilier

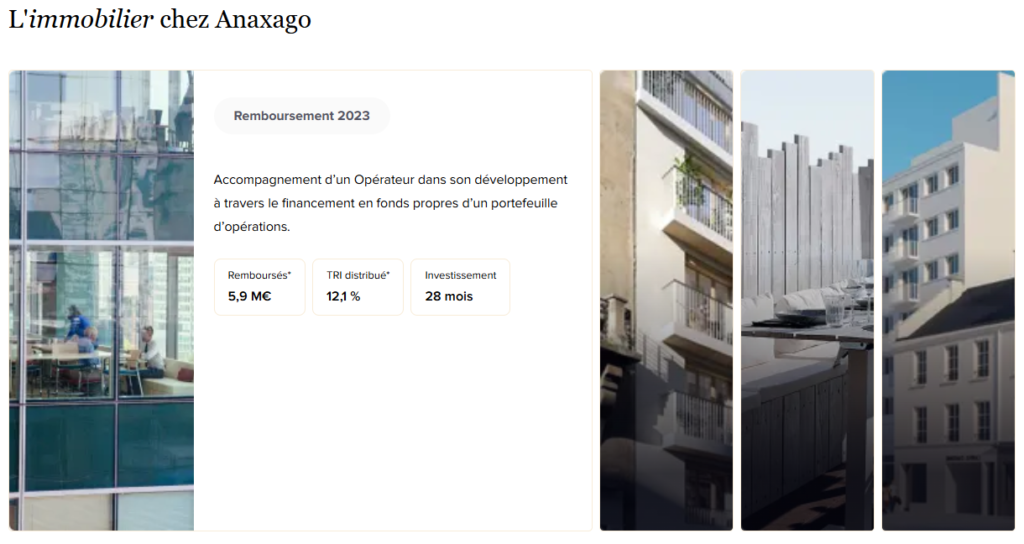

Anaxago : un incontournable

Anaxago est une plateforme française de crowdfunding spécialisée dans l’immobilier et les entreprises innovantes.

Depuis sa création en 2012, elle a financé plus de 200 projets pour un montant total de plus de 300 millions d’euros collectés. Anaxago se distingue par une sélection rigoureuse des projets, avec un taux d’acceptation inférieur à 5 %.

Les investisseurs peuvent espérer des rendements annuels compris entre 8 % et 12 %, sur des durées d’investissement allant de 12 à 36 mois.

La plateforme est agréée par l’AMF, garantissant un cadre réglementaire sécurisé.

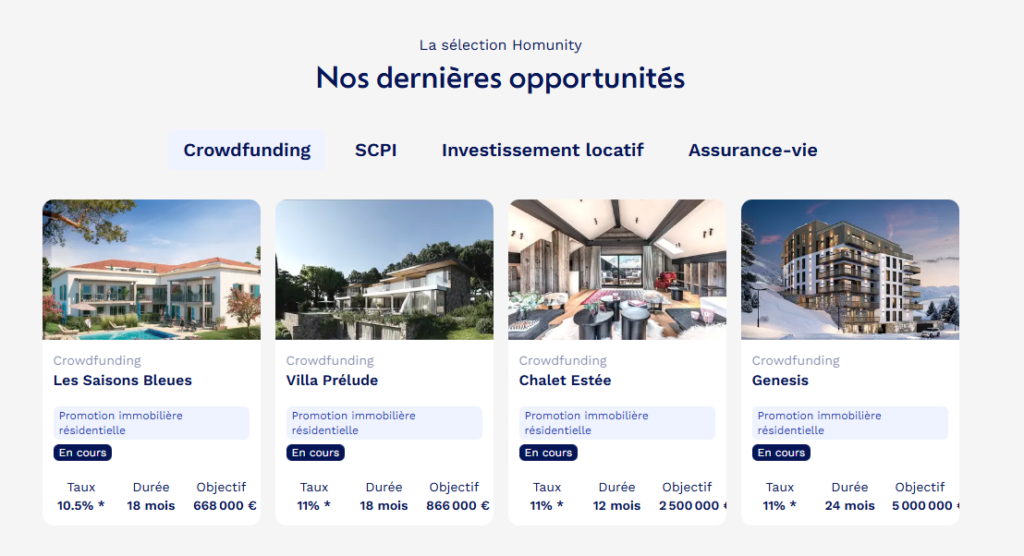

Homunity : la meilleure plateforme

Homunity est une plateforme dédiée exclusivement au crowdfunding immobilier. Fondée en 2014, elle a déjà financé plus de 150 projets immobiliers.

Homunity propose des projets variés, allant de la promotion immobilière résidentielle à l’immobilier commercial. Les rendements proposés oscillent entre 7 % et 10 % par an, pour des durées d’investissement de 12 à 24 mois.

La plateforme met l’accent sur la transparence et fournit des informations détaillées sur chaque projet.

Homunity est également régulée par l’AMF.

Wiseed : plateforme historique

Wiseed est une des premières plateformes de crowdfunding en France, lancée en 2008.

Elle propose d’investir dans l’immobilier, mais aussi dans des startups et des projets d’énergies renouvelables.

En immobilier, Wiseed a financé plus de 200 projets, pour un total de plus de 200 millions d’euros collectés. Les rendements proposés sont attractifs, avec une moyenne de 9 % par an.

La plateforme est connue pour son approche participative, permettant aux investisseurs de s’impliquer davantage dans les projets.

Les Avantages et Risques du Crowdfunding Immobilier

Vous choisissez le projet que vous voulez !

L’un des principaux avantages du crowdfunding immobilier est la liberté offerte aux investisseurs de choisir les projets qui correspondent à leurs convictions et à leurs objectifs.

Vous pouvez investir dans des projets qui reflètent vos idéologies, vos croyances ou votre engagement en matière de responsabilité sociale des entreprises (RSE).

Par exemple :

Si vous êtes sensible aux enjeux environnementaux, vous pouvez choisir de financer des projets écologiques ou à haute performance énergétique.

De plus, vous avez la possibilité d’investir dans des projets locaux, peut-être même dans votre propre ville, ce qui renforce le sentiment d’implication personnelle.

Investir est d’une simplicité imparable !

Investir en crowdfunding immobilier est très simple et accessible à tous. Il suffit de s’inscrire sur une plateforme en ligne, de consulter les projets disponibles et de choisir ceux qui vous intéressent.

Les démarches sont entièrement dématérialisées : vous pouvez effectuer votre investissement directement sur le site, sans avoir à vous déplacer ni à gérer de lourdes formalités administratives.

Les plateformes fournissent toutes les informations nécessaires pour prendre une décision éclairée, et certaines proposent même des outils pour suivre l’évolution de votre investissement en temps réel.

Investissement Court à Moyen Terme

Le crowdfunding immobilier offre des durées d’investissement relativement courtes, généralement comprises entre 12 et 36 mois. Cela permet aux investisseurs de récupérer leur capital plus rapidement que dans l’immobilier traditionnel, où les fonds peuvent être immobilisés pendant de nombreuses années.

Cette flexibilité est particulièrement intéressante pour ceux qui cherchent à diversifier leur portefeuille sans s’engager sur le long terme.

Il n’y a aucune gestion : pas de prise de tête !

En investissant via une plateforme de crowdfunding immobilier, vous n’avez pas à vous soucier de la gestion quotidienne du bien immobilier.

C’est le promoteur ou le porteur de projet qui se charge de toutes les démarches liées à la construction, la commercialisation ou la rénovation du bien. Vous évitez ainsi les contraintes liées à la gestion locative, aux travaux ou aux démarches administratives, tout en bénéficiant des rendements de l’immobilier.

Risques Maîtrisés grâce à l’investissement en pierre

Bien que tout investissement comporte des risques, le crowdfunding immobilier présente l’avantage d’être adossé à un actif tangible : le bien immobilier.

En cas de difficultés, l’actif sous-jacent peut être revendu pour rembourser une partie des sommes investies. De plus, les plateformes effectuent une analyse approfondie des projets et des promoteurs, ce qui contribue à réduire les risques pour les investisseurs.

Cependant, il est essentiel de diversifier ses investissements et de ne pas engager des fonds dont on pourrait avoir besoin à court terme.

🚨 Vigilance : Malgré la présence d’un actif sous-jacent, il existe toujours un risque de perte en capital. Investissez prudemment et diversifiez vos placements.

Comment Bien Choisir sa Plateforme pour Investir en Crowdfunding Immobilier

Choisir la bonne plateforme est crucial pour la réussite de votre investissement. Voici quelques critères à prendre en compte :

- Régulation et Agrément : Assurez-vous que la plateforme est agréée par l’AMF ou enregistrée auprès de l’ORIAS. Cela garantit qu’elle respecte les normes de transparence et de protection des investisseurs.

- Sélection des Projets : Privilégiez les plateformes qui ont une politique stricte de sélection des projets. Un taux d’acceptation faible indique une rigueur dans l’évaluation des risques.

- Historique et Réputation : Consultez les performances passées de la plateforme, les taux de défaut, et les retours des autres investisseurs. Une plateforme avec un bon historique est un gage de confiance.

- Transparence des Informations : La plateforme doit fournir des informations détaillées sur les projets, les promoteurs, les rendements attendus et les risques associés.

- Service Client : Un bon support client est important pour répondre à vos questions et vous accompagner tout au long de votre investissement.

💡 Bon à savoir : Certaines plateformes proposent des simulations personnalisées pour vous aider à choisir les projets qui correspondent le mieux à votre profil d’investisseur.

La Fiscalité du Crowdfunding Immobilier

Les revenus générés par le crowdfunding immobilier sont soumis à l’impôt sur le revenu et aux prélèvements sociaux. Voici comment cela fonctionne :

Imposition des Intérêts en crowdfunding

Les intérêts perçus dans le cadre du crowdfunding immobilier sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, aussi appelé « flat tax« . Ce taux se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Si vous investissez 1 000 € dans un projet avec un rendement de 10 % sur un an, vous percevrez 100 € d’intérêts. Sur ces 100 €, vous devrez payer 30 € au titre du PFU. Votre gain net sera donc de 70 €.

Déclaration des Revenus et crowdfunding

Les plateformes de crowdfunding vous fournissent chaque année un récapitulatif fiscal des revenus perçus.

Vous devez reporter ces montants dans votre déclaration de revenus, dans la catégorie des revenus de capitaux mobiliers. Mais rassurez vous c’est très simple, c’est fait en 10 secondes.

💡 Bon à savoir : Étant donné que les investissements en crowdfunding immobilier sont considérés comme des créances, ils ne sont pas soumis à l’Impôt sur la Fortune Immobilière (IFI).

Optimisation Fiscale et crowdfunding

Il est possible, sous certaines conditions, d’opter pour le barème progressif de l’impôt sur le revenu si cela est plus avantageux pour vous.

🚨 Vigilance : Les informations fiscales peuvent évoluer. Il est important de se tenir informé des dernières réglementations en vigueur ou de consulter un professionnel.

Conclusion : Faut-il investir en crowdfunding immobilier en 2024 ?

Le crowdfunding immobilier est une alternative intéressante pour investir dans l’immobilier de manière flexible et accessible.

Il offre la possibilité de choisir des projets en accord avec vos convictions, d’investir facilement en ligne, de bénéficier de rendements attractifs sur le court à moyen terme, le tout sans avoir à gérer un bien immobilier.

Toutefois, comme tout investissement, il comporte des risques qu’il convient de maîtriser en diversifiant vos placements et en choisissant soigneusement vos projets et plateformes.

Mais pour l’équipe MonRendement, investir en crowdfunding immobilier est un incontournable.

Questions fréquentes

Le crowdfunding immobilier est-il vraiment rentable en 2026 ?

Oui, le crowdfunding immobilier reste rentable en 2026 avec des rendements bruts généralement compris entre 7 % et 10 %. Ces rendements s’expliquent par le financement de projets à court terme, mais ils s’accompagnent d’un risque réel de retard ou de défaut.

Peut-on perdre de l’argent en crowdfunding immobilier ?

Oui, une perte en capital est possible. En cas de faillite du promoteur, de retard majeur ou de mauvaise revente du projet, le remboursement peut être partiel voire nul, même si un actif immobilier existe en arrière-plan.

Le crowdfunding immobilier est-il risqué en période de marché immobilier tendu ?

Oui, le risque augmente lorsque le marché ralentit. Les retards de commercialisation, la hausse des coûts de construction ou le durcissement du crédit peuvent impacter la capacité du promoteur à rembourser les investisseurs.

Combien faut-il investir au minimum pour commencer ?

La plupart des plateformes permettent d’investir à partir de 1 000 €. Ce faible ticket d’entrée facilite la diversification, qui est indispensable pour limiter le risque sur ce type d’investissement non garanti.