Meilleure Assurance-Vie en 2026 : Comparatif

Vous cherchez la meilleure assurance-vie pour 2026 ? Gestion pilotée, libre, frais réduits, ETF ou SCPI : on a comparé les meilleurs contrats pour booster votre épargne et préparer votre avenir.

En résumé

-

Yomoni Vie : top en gestion pilotée, frais faibles et investissement via ETF

-

Linxea Spirit 2 : excellente pour la gestion libre, +700 supports disponibles

-

Contrats multisupports à privilégier pour mêler sécurité (fonds euros) et performance (UC)

-

Comparez les frais (versement, gestion, arbitrage) avant de souscrire

-

Le choix dépend de votre profil d’investisseur : autonome ou délégué

Après avoir lu notre formidable guide sur l’assurance-vie, vous vous demandez très certainement, quelle est la meilleure assurance-vie en 2026 ?

L’assurance-vie est un produit financier incontournable pour protéger ses proches et préparer son avenir. Flexibilité, fiscalité avantageuse et diversité des placements en font une solution prisée par les épargnants. Que ce soit pour transmettre un patrimoine ou bénéficier d’un complément de revenus à la retraite, choisir la meilleure assurance-vie nécessite de comparer plusieurs critères : rendements, frais et supports d’investissement.

Dans cet article, nous vous guidons à travers les offres des meilleures assurances-vie disponibles en 2026 afin de vous aider à faire le choix le plus adapté à vos objectifs.

Comment choisir la meilleure assurance-vie en 2026 ?

Pour sélectionner le meilleur contrat d’assurance vie, plusieurs critères doivent être pris en compte. Voici les principaux points à vérifier avant de souscrire :

Les frais : un élément clé de la performance

Les frais liés à une assurance vie peuvent varier considérablement d’un contrat à un autre. Ils impactent directement la rentabilité de votre placement. Les frais les plus courants sont :

- Frais de versement : frais prélevés lors de chaque dépôt d’argent sur le contrat.

- Frais de garde : frais appliqués chaque année sur la totalité de ce que vous avez investi (entre 0,5% et 1,2%).

- Frais de gestion : frais appliqués chaque année par les sociétés de gestion qui administrent les unités de comptes.

- Frais d’arbitrage : frais en cas de modification de la répartition entre les différents supports.

🚨 Attention : Méfiez-vous des contrats affichant des frais de gestion trop élevés. Ils peuvent rapidement grignoter vos rendements, notamment sur les contrats en unités de compte.

La qualité de la gestion financière

La performance de votre contrat dépend aussi de la qualité de la gestion financière de l’assureur. Il est recommandé de se tourner vers des compagnies reconnues pour leur expertise et leur stabilité financière.

Les supports d’investissement

Un bon contrat d’assurance vie propose une large gamme de supports, adaptés à différents profils d’investisseurs :

- Fonds en euros : votre capital est garanti, mais le rendement est relativement faible 2-3%.

- Unités de compte (UC) : ils permettent de diversifier son portefeuille avec des actions, obligations, ETF, et biens immobiliers. Elles présentent un potentiel de rendement supérieur, mais avec un risque de perte en capital.

💡 Bon à savoir : Les fonds en euros dynamiques offrent une alternative intéressante. Ils proposent une gestion sécurisée tout en intégrant une petite part d’actifs risqués, ce qui permet d’obtenir des rendements plus attractifs qu’un fonds en euros classique.

Différences entre gestion pilotée et gestion libre

Lorsque vous souscrivez à une assurance vie, vous avez le choix entre deux modes de gestion : la gestion pilotée et la gestion libre. Chacune de ces options présente des avantages et des inconvénients en fonction de votre profil d’investisseur, de votre niveau de connaissance des marchés financiers, et de votre volonté de suivre activement vos placements.

Gestion pilotée : déléguer à des experts

La gestion pilotée consiste à confier la gestion de vos investissements à un professionnel, souvent un gestionnaire de portefeuille ou une équipe spécialisée. Ils prennent en charge la sélection des supports (actions, obligations, fonds, etc.) et adaptent la répartition de votre épargne en fonction de votre profil de risque (prudent, équilibré, dynamique). Ce mode de gestion est particulièrement adapté aux épargnants qui ne souhaitent pas s’impliquer dans le suivi de leurs placements ou qui manquent de temps et de connaissances pour le faire.

- Simplicité : Vous définissez votre niveau de risque, et les experts s’occupent du reste.

- Adaptabilité : Les gestionnaires ajustent vos investissements selon l’évolution des marchés pour optimiser le rendement.

- Accompagnement professionnel : Bénéficiez de l’expertise de spécialistes pour une gestion réactive et adaptée.

🚨 Attention : Les frais de gestion en gestion pilotée sont souvent plus élevés que ceux de la gestion libre. Il est essentiel de vérifier ces coûts pour ne pas altérer les performances de votre investissement.

Gestion libre : la liberté de gérer soi-même (déconseillé pour les débutants)

La gestion libre permet à l’épargnant de gérer lui-même ses placements. Vous choisissez vous-même la répartition de votre épargne entre les différents supports disponibles, comme les fonds en euros ou les unités de compte (actions, ETF, SCPI, etc.). Ce mode de gestion est idéal pour les investisseurs qui souhaitent conserver le contrôle total sur leur portefeuille et ajuster leurs placements en fonction de leur stratégie personnelle et de leur analyse des marchés financiers.

- Autonomie totale : Vous décidez de la répartition et de la stratégie d’investissement.

- Optimisation des frais : Pas de frais supplémentaires liés à la gestion par un professionnel.

- Possibilité de personnalisation : Accédez à une grande variété de supports et diversifiez votre portefeuille selon vos propres choix.

💡 Bon à savoir : La gestion libre est plus adaptée aux investisseurs avertis, capables de suivre les fluctuations des marchés et d’ajuster rapidement leurs positions pour profiter des opportunités ou limiter les pertes.

Quel mode de gestion choisir ?

Le choix entre gestion pilotée et gestion libre dépend principalement de votre profil d’investisseur et de vos objectifs :

- Optez pour la gestion pilotée si vous recherchez la tranquillité d’esprit et souhaitez bénéficier de l’expertise de gestionnaires.

- Privilégiez la gestion libre si vous avez de l’expérience sur les marchés financiers et souhaitez ajuster vous-même vos investissements pour saisir les opportunités de marché.

Chaque mode de gestion a ses spécificités, et il est possible d’opter pour une solution mixte en fonction des contrats d’assurance vie, en allouant une partie de votre épargne en gestion pilotée et une autre en gestion libre pour diversifier votre approche.

Après avoir lu notre article sur l’assurance vie et ses fondamentaux, vous vous demandez certainement quelle est la meilleure assurance vie en 2026. Dans cet article, nous vous proposons un comparatif détaillé des meilleurs contrats d’assurance vie disponibles, que vous soyez adepte de la gestion pilotée ou de la gestion libre. Nous passerons en revue les critères de choix essentiels, les différents types de contrats, ainsi que les meilleurs rendements à attendre cette année. Suivez le guide pour faire le meilleur choix pour votre gestion de patrimoine.

Ne tournons pas plus autour du pot, notre objectif est de vous présenter les meilleures assurances-vie du marché.

Yomoni-vie : meilleure assurance-vie en gestion pilotée

La gestion pilotée est idéale pour les épargnants qui souhaitent déléguer la gestion de leur épargne à un professionnel. L’assureur s’occupe de choisir les meilleurs supports et d’arbitrer les investissements en fonction de la conjoncture économique et des objectifs de l’épargnant.

Yomoni-vie : présentation

Yomoni Vie est un contrat d’assurance vie en ligne proposé par la fintech Yomoni, en partenariat avec l’assureur Suravenir, filiale du Crédit Mutuel Arkéa. Yomoni se démarque par une approche moderne de la gestion d’épargne, entièrement dématérialisée, et une gestion pilotée accessible à tous, y compris aux investisseurs qui n’ont pas de connaissances approfondies des marchés financiers.

Caractéristiques principales de l’assurance-vie Yomoni

Frais de gestion compétitifs :

- Frais de gestion de 0,60% par an sur les unités de compte (UC) et 0,30% pour le fonds en euros, ce qui place Yomoni Vie parmi les offres les plus attractives en termes de frais.

- 0% de frais de versement et d’arbitrage, permettant aux épargnants de déposer ou de réorienter leur épargne sans coût supplémentaire.

Gestion pilotée 100% en ligne :

- Yomoni propose une gestion pilotée personnalisée en fonction de votre profil d’investisseur (de prudent à offensif), gérée par une équipe d’experts financiers. Vous déterminez votre niveau de risque, et les gestionnaires se chargent de répartir votre épargne sur les marchés financiers pour maximiser la performance.

- Les portefeuilles sont diversifiés et investis sur des ETF (Exchange Traded Funds), permettant une exposition large et équilibrée sur les marchés actions et obligations.

Accessibilité du fonds en euros :

- Yomoni Vie propose le fonds en euros Suravenir Rendement, adapté pour les investisseurs souhaitant sécuriser une partie de leur capital tout en bénéficiant de la flexibilité de l’assurance vie.

Performances et rendements de Yomoni-vie

La gestion pilotée de Yomoni Vie s’est illustrée par des performances solides ces dernières années. Grâce à une gestion active et une diversification via les ETF, les portefeuilles proposés par Yomoni affichent des rendements compétitifs. La stratégie consiste à optimiser le rapport rendement/risque en ajustant les allocations selon les évolutions du marché et les perspectives économiques.

Assurance-vie Yomoni : pour qui est-elle destinée ?

- Investisseurs débutants : L’assurance vie Yomoni est particulièrement adaptée aux épargnants qui n’ont pas le temps ni les connaissances pour gérer eux-mêmes leur portefeuille. La gestion pilotée leur permet de profiter de l’expertise de professionnels tout en suivant simplement l’évolution de leur capital via une interface en ligne.

- Investisseurs dynamiques : Avec ses profils d’investissement diversifiés et sa stratégie axée sur les ETF, Yomoni Vie convient aussi aux épargnants prêts à prendre un peu plus de risques pour espérer des rendements plus élevés sur le long terme.

- Épargnants soucieux des frais : Grâce à ses frais réduits et à sa gestion pilotée transparente, Yomoni Vie permet de maximiser les gains tout en limitant les coûts, un atout essentiel dans un contexte où les frais peuvent significativement impacter la performance d’un contrat.

Les avantages de Yomoni-vie

- Gestion totalement dématérialisée : La souscription et la gestion du contrat se font entièrement en ligne, offrant ainsi une grande souplesse et simplicité pour les utilisateurs.

- Transparence et simplicité : Yomoni met un point d’honneur à la transparence sur les frais et les performances, ce qui permet aux épargnants de suivre facilement leur épargne.

- Accessibilité : Le contrat est accessible dès 1.000 euros de dépôt initial, ce qui en fait une option ouverte même pour ceux qui débutent dans l’investissement.

Yomoni Vie se distingue par sa modernité et sa gestion entièrement pilotée, accessible et transparente. Que vous cherchiez à diversifier votre épargne ou à préparer vos projets à moyen et long terme, ce contrat d’assurance vie constitue une option à considérer pour ceux qui veulent bénéficier de l’expertise de professionnels tout en limitant les frais.

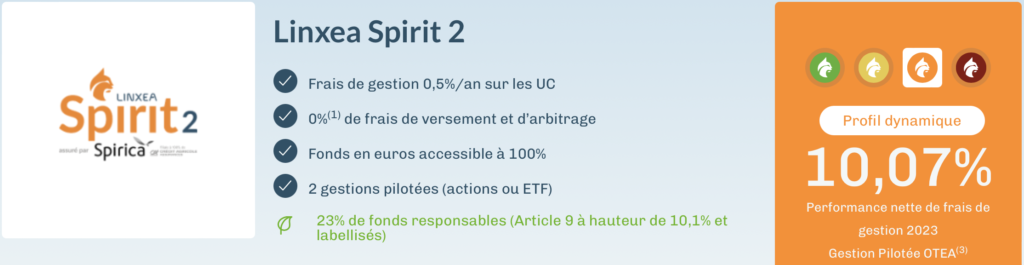

Linxea Spirit 2 : meilleure assurance-vie en gestion libre

La gestion libre s’adresse aux investisseurs qui souhaitent garder la main sur leurs investissements et choisir eux-mêmes la répartition de leur épargne entre les différents supports proposés.

Linxea Spirit 2 : présentation

Linxea Spirit 2 est un contrat d’assurance vie qui se distingue par sa flexibilité, offrant à la fois une option en gestion libre et en gestion pilotée. D’ailleurs, en gestion pilotée, elle pourrait rivaliser avec les meilleures du marché, se disputant la première place aux côtés de Yomoni Vie grâce à la qualité de sa gestion et à ses frais compétitifs. Toutefois, c’est sur le terrain de la gestion libre que Linxea Spirit 2 révèle tout son potentiel pour les épargnants souhaitant garder la main sur leurs placements.

Caractéristiques principales de Linxea Spirit 2

Frais de gestion attractifs :

- 0,50% de frais de gestion annuels sur les unités de compte (UC), un niveau de frais qui reste très compétitif sur le marché des assurances vie en gestion libre.

- 0% de frais de versement et d’arbitrage, ce qui permet aux épargnants de réorienter leur épargne sans coût additionnel, maximisant ainsi leur potentiel de rendement.

Accès à une large gamme de supports :

- Linxea Spirit 2 offre un accès à un large éventail de supports d’investissement, comprenant plus de 700 unités de compte (UC) : actions, ETF, SCPI, fonds obligataires, fonds immobiliers, et bien plus encore. Cette diversité permet aux épargnants de construire un portefeuille sur-mesure en fonction de leurs objectifs et de leur tolérance au risque.

- Le contrat permet également d’investir jusqu’à 100 % en fonds en euros pour les profils les plus prudents, ce qui assure une sécurisation totale du capital pour ceux qui le souhaitent.

Flexibilité et autonomie totale :

- Avec la gestion libre, l’épargnant a la possibilité de définir lui-même la répartition de ses placements et d’ajuster ses investissements en fonction des conditions de marché ou de ses stratégies personnelles.

Cette option est idéale pour les investisseurs souhaitant une gestion active de leur épargne, leur permettant de saisir des opportunités de marché et de diversifier efficacement leur portefeuille.

Performances et rendements de Linxea Spirit 2

En gestion libre, la performance de Linxea Spirit 2 dépend principalement des choix de l’investisseur. Les unités de compte permettent de viser des rendements supérieurs à ceux du fonds en euros, à condition de bien choisir les supports et de surveiller les marchés financiers.

- Le fonds en euros Spirica reste une option intéressante pour sécuriser une partie de son épargne, même si les rendements sont désormais modérés en raison des taux bas.

- Les unités de compte, quant à elles, permettent aux investisseurs de diversifier sur des actions, des obligations, ou encore des placements immobiliers via des SCPI, offrant un potentiel de croissance plus élevé.

💡 Bon à savoir : Avec Linxea Spirit 2, vous pouvez diversifier votre portefeuille sur des supports responsables et durables, avec 23% de fonds labellisés et conformes à l’article 9. C’est un avantage pour ceux qui souhaitent investir de manière éthique tout en recherchant la performance.

Linxea Spirit 2 : pour qui est-elle destinée ?

- Investisseurs expérimentés : La gestion libre s’adresse principalement aux épargnants qui maîtrisent les concepts de la finance et qui souhaitent suivre activement l’évolution de leurs placements.

- Profils dynamiques et équilibrés : Ceux qui recherchent un compromis entre sécurité et performance peuvent répartir leur épargne entre le fonds en euros et des unités de compte variées pour optimiser le rendement global de leur contrat.

- Investisseurs autonomes : Pour les épargnants souhaitant construire eux-mêmes leur stratégie d’investissement, Linxea Spirit 2 offre une liberté totale dans la sélection des supports, sans contraintes.

Les avantages de Linxea Spirit 2

- Grande variété de supports : Avec une multitude d’unités de compte disponibles, Linxea Spirit 2 offre une vraie capacité de diversification, permettant d’ajuster son portefeuille en fonction de l’évolution des marchés et de ses objectifs.

- Frais réduits : Les frais de gestion limités sur les UC et l’absence de frais de versement permettent de maximiser la rentabilité de vos investissements.

- Flexibilité totale : Vous êtes libre de gérer votre contrat comme bon vous semble, en augmentant ou réduisant votre exposition au risque selon vos anticipations de marché.

🚨 Attention : La gestion libre exige un suivi régulier des marchés financiers pour optimiser les performances. En l’absence de suivi, le risque de perdre des opportunités de marché ou de voir son portefeuille subir des baisses importantes est accru.

Linxea Spirit 2 se démarque par sa flexibilité et ses frais compétitifs, en faisant une option de choix pour les investisseurs autonomes. Sa large palette de supports et la possibilité de moduler ses placements en fonction de ses besoins en font un outil particulièrement adapté aux épargnants qui souhaitent garder la main sur la gestion de leur patrimoine.

Si vous êtes prêt à consacrer du temps au suivi de votre épargne et à ajuster régulièrement vos investissements, Linxea Spirit 2 peut vous permettre de dynamiser votre portefeuille tout en bénéficiant d’un contrat d’assurance vie performant et complet. Que vous souhaitiez sécuriser une partie de votre capital ou viser des rendements supérieurs avec des supports diversifiés, ce contrat vous offre la liberté de bâtir la stratégie qui vous ressemble.

Faut-il privilégier un contrat multisupport ou monosupport ?

Le choix entre un contrat d’assurance vie monosupport et un contrat multisupport est déterminant pour la gestion de votre épargne et dépend de votre tolérance au risque, de vos objectifs de rendement, et de votre horizon de placement. Chacun de ces types de contrats possède ses caractéristiques propres, ses avantages et ses inconvénients. Détaillons les spécificités de ces deux options pour vous aider à faire un choix éclairé.

Qu’est-ce qu’un contrat mono support ?

Un contrat monosupport repose uniquement sur un fonds en euros, un support sécurisé qui garantit votre capital. Le fonds en euros est composé principalement d’obligations, ce qui assure une protection totale de l’épargne investie. C’est un placement particulièrement adapté aux épargnants ayant un profil prudent, souhaitant éviter les fluctuations des marchés financiers.

- Sécurité maximale : Le capital investi est garanti par l’assureur, même en cas de baisse des marchés financiers.

- Rendement modéré : Le fonds en euros offre un rendement souvent faible, surtout dans le contexte actuel de taux bas. Cependant, il reste plus attractif qu’un livret d’épargne classique.

- Simplicité de gestion : Aucun arbitrage ou ajustement à faire, le capital est entièrement placé sur le fonds en euros.

🚨 Attention : Le rendement des fonds en euros a fortement diminué ces dernières années, en raison de la faiblesse des taux d’intérêt. Cela signifie que votre épargne risque de peiner à battre l’inflation sur le long terme, et de perdre de sa valeur en termes réels.

Qu’est-ce qu’un contrat multisupport ?

Le contrat multisupport permet de diversifier son épargne entre le fonds en euros sécurisé et des unités de compte (UC). Ces unités de compte peuvent inclure des actions, des obligations, des SCPI (Sociétés Civiles de Placement Immobilier), des ETF (trackers) ou encore des fonds immobiliers. Contrairement au fonds en euros, les UC ne garantissent pas le capital investi, mais elles offrent un potentiel de rendement supérieur.

- Diversification des investissements : Le contrat multisupport vous permet de répartir votre épargne entre différents types d’actifs, équilibrant ainsi sécurité et potentiel de croissance.

- Potentiel de rendement plus élevé : En investissant une partie de votre épargne en UC, vous pouvez viser des rendements supérieurs à ceux des fonds en euros, surtout dans un contexte de remontée des marchés.

- Gestion personnalisable : Vous pouvez opter pour une gestion libre (choisir vous-même les UC) ou pour une gestion pilotée (confier la répartition des UC à un expert).

💡 Bon à savoir : Les contrats multisupports sont souvent recommandés pour les investisseurs ayant un horizon de placement à moyen ou long terme, leur permettant ainsi de lisser les éventuelles baisses de marché et de profiter de la performance des actifs plus risqués sur le long terme.

Comment choisir entre contrat multisupport et monosupport ?

Le choix entre un contrat monosupport et un contrat multisupport dépend essentiellement de vos objectifs et de votre tolérance au risque :

- Privilégiez un contrat monosupport si vous recherchez avant tout la sécurité et que votre horizon de placement est court. C’est une option sécurisante pour ceux qui ne souhaitent pas exposer leur épargne aux aléas des marchés financiers.

- Optez pour un contrat multisupport si vous avez un horizon de placement plus long et que vous souhaitez dynamiser votre épargne. Ce type de contrat offre une plus grande liberté pour ajuster votre portefeuille et peut permettre de saisir les opportunités de croissance offertes par les marchés financiers.

Conclusion : Quelle est la meilleure assurance-vie en 2026 ?

Le choix de la meilleure assurance vie en 2026 dépend de votre profil d’investisseur et de vos objectifs patrimoniaux. La gestion pilotée sera idéale pour ceux qui préfèrent déléguer la gestion de leurs placements, tandis que la gestion libre conviendra aux épargnants souhaitant garder la main sur leur portefeuille.

Il est crucial de bien comparer les frais et les performances avant de choisir son contrat, et de privilégier les contrats offrant une grande souplesse et une large gamme de supports.

En prenant en compte ces différents critères, vous pourrez faire un choix éclairé et adapter votre stratégie en fonction de l’évolution des marchés et de vos objectifs à long terme.

Questions fréquentes

Comment reconnaître une “mauvaise” assurance-vie en 2 minutes ?

Une mauvaise assurance-vie se repère vite : frais d’entrée, frais d’arbitrage, et choix de supports limité. Ajoutez une interface datée et un conseiller qui pousse des fonds maison, et vous avez le trio gagnant… pour la banque. Un bon contrat est simple, transparent, et peu chargé en frais.

Assurance-vie 2026 : peut-on acheter des ETF et les garder longtemps ?

Oui, une assurance-vie peut servir à acheter des ETF et les conserver longtemps. L’intérêt est d’éviter les allers-retours inutiles et de laisser le temps faire le travail. Le point clé est l’accès réel aux ETF et les frais annuels du contrat, pas la promesse marketing.

Faut-il ouvrir plusieurs assurances-vie plutôt qu’un seul contrat ?

Oui, ouvrir plusieurs assurances-vie peut être pertinent. Cela permet de diversifier les assureurs, les fonds en euros et l’offre de supports, et d’éviter d’être “bloqué” dans un contrat moyen. Deux bons contrats valent souvent mieux qu’un contrat surchargé et rigide.

Assurance-vie 2026 : mieux que le PER pour préparer la retraite ?

Oui, l’assurance-vie peut être plus pratique qu’un PER pour la retraite, surtout pour la flexibilité. Elle permet d’organiser des retraits à votre rythme, sans cadre aussi verrouillé. Le PER peut être utile, mais l’assurance-vie reste souvent l’outil le plus polyvalent.

Assurance-vie 2026 : est-ce encore utile quand on a déjà un PEA ?

Oui, l’assurance-vie reste complémentaire au PEA. Elle apporte une fiscalité différente, une meilleure souplesse de retrait et un avantage majeur en transmission. Les deux outils ne jouent pas le même rôle.